本周尝试了《量化投资技术分析实战》第三章中的另外两个例子。布林带系统的例子是个期货策略,我努力尝试在聚宽上把它改成股票策略跑起来,但没有成功,不知道是实现有问题还是参数不适应股票交易。

第三个策略是个股票策略,逆向双均线交易。这个策略就是所谓的长短期均线交叉,短期均线向上穿过长期均线构成黄金叉,反之短期均线向下穿过长期均线构成死叉。一般认为黄金叉是买入点,但作者测试后发现收益很难看。作者指出 A 股反转特征明显,因此改成反向策略,死叉时买入。买入时尽量购买低价股。

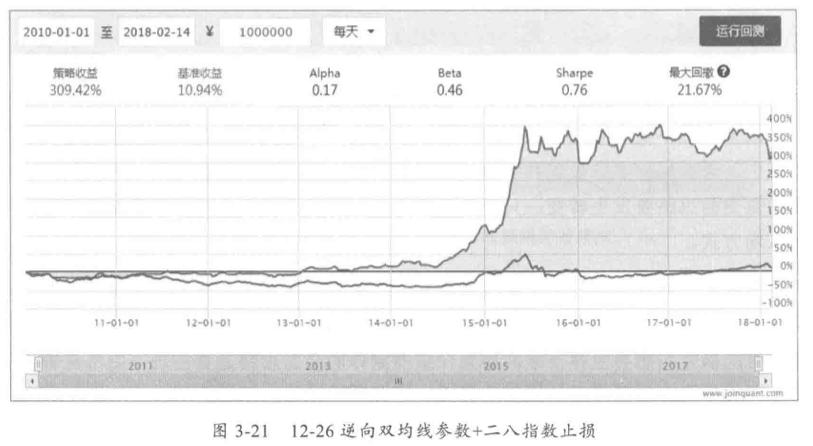

作者书中的回测是很漂亮的,不幸的是这又是一个悲剧例子,我跑了一下 18 年之后的数据,惨不忍睹。这个策略仍然是基本只捕捉到了 15 年牛市,在 17 年之后就失效了,成为一个大亏货。

书中给出的回测曲线,

我跑出的曲线,

太惨了。

书中代码有点小 bug, 这是我修复之后的版本。

def initialize(context):

# # 选取股票:选取市值表valuation.code的股票代码

df = get_fundamentals(query(

valuation.code

))

# 选出DF基本面表格中,列名为code的一列,股票代码

g.stocklist = list(df['code'])

# 设定沪深300作为基准

set_benchmark('000300.XSHG')

# 开启动态复权模式(真实价格)

set_option('use_real_price', True)

# 设置滑点

set_slippage(FixedSlippage(0))

# 过滤掉order系列API产生的比error级别低的log

log.set_level('order', 'error')

g.top = {} # 记录top值

### 股票相关设定 ###

# 股票类每笔交易时的手续费是:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣5块钱

set_order_cost(OrderCost(close_tax=0.0003, open_commission=0.001, close_commission=0.0007, min_commission=5), type='stock')

# 将滑点设为千分之2

set_slippage(FixedSlippage(0))

# 短期均线、长期均线、大盘择时动量形成期

g.fast = 12

g.slow = 26

g.lag = 20

def handle_data(context, data):

# 计算300和500指数的增长率,用于快速清仓

interval300,Yesterday300 = getStockPrice('000300.XSHG', g.lag)

interval500,Yesterday500 = getStockPrice('000905.XSHG', g.lag)

hs300increase = (Yesterday300 - interval300) / interval300

zz500increase = (Yesterday500 - interval500) / interval500

if (hs300increase <= 0 and zz500increase <= 0):

sell_all_stocks(context)

else:

# 卖出过程

for security in context.portfolio.positions.keys():

# 当前的标

current_positions = context.portfolio.positions[security]

# 近似的初始价格

init_cost = current_positions.avg_cost

# 更新回撤最高点值

if security not in g.top:

g.top[security] = (init_cost, 0)

else:

# top值为出现过最大的峰值

if current_positions.price > g.top[security][0]:

g.top[security] = (current_positions.price, 0)

# 追踪止损逻辑

# 如果当前价格比top低,且处于收益的状态

# 最高价超过20%,且收益从最高价减少额10%

high = 0.20

down = 0.10

if ( (g.top[security][0] - init_cost) / init_cost >= high

and (g.top[security][0] - current_positions.price) / g.top[security][0] >= down

and current_positions.closeable_amount> 0):

log.info("追踪止损: selling %s %s股" % (security, current_positions.closeable_amount))

order_target(security, 0)

# 硬止损: 亏损20%

stop_loss = 0.20

if ((current_positions.price - init_cost) / init_cost) <= -stop_loss and current_positions.closeable_amount> 0:

log.info("硬止损selling %s %s股" % (security, current_positions.closeable_amount))

order_target(security, 0)

cash = context.portfolio.available_cash

if context.portfolio.available_cash > 0:

log.info("Today's Cash %s" % (cash))

# 记录出现买入信号的股票名单optional_list

optional_list = []

# 对应股票买入

for security in g.stocklist:

# 历史价格

close_data = attribute_history(security, g.slow+2, '1d', ['close', 'volume'],df=False)

# 昨日短期均线

ma_fast_1 = close_data['close'][-g.fast:-1].mean()

# 前日短期均线

ma_fast_2 = close_data['close'][(-g.fast-1):-2].mean()

# 昨日长期均线

ma_slow_1 = close_data['close'][-g.slow:-1].mean()

# 前日长期均线

ma_slow_2 = close_data['close'][(-g.slow-1):-2].mean()

# 如果满足买入条件

if (ma_fast_2 > ma_slow_2

and ma_fast_1 <= ma_slow_1 ): # 短期和长期均线死叉买入

optional_list.append((security, close_data['close'][-1]))

# log.info("Buying %s" % (security))

# 按照收盘价进行排序,优先买入便宜的股票

optional_list.sort(key = lambda l: l[1])

percent = 0.1

# 遍历信号股票下单

# 投资金额为当前可用cash的10%

use_cash = cash * percent

for security, close in optional_list:

current_cash = context.portfolio.available_cash

# 没钱则结束

if current_cash <= 0:

break

# 如果所剩余不足10%

if current_cash < use_cash:

use_cash = current_cash

if use_cash < close * 100:

continue

# 按股数下单

order_value(security, use_cash)

log.info("Buying %s" % (security))

# 定义函数sell_all_stocks

# 循环执行,直到全部卖出context.portfolio.positions里的持仓

def sell_all_stocks(context):

for i in context.portfolio.positions.keys():

order_target_value(i, 0)

log.info("sell_all_stocks %s" % i)

# 定义函数 getStockPrice

# 取得股票某个区间内的所有收盘价(用于取前20日和当前 收盘价)

# 输入:stock, interval

# 输出:h['close'].values[0] , h['close'].values[-1]

def getStockPrice(stock, interval): # 输入stock证券名,interval期

h = attribute_history(stock, interval, unit='1d', fields=('close'), skip_paused=True)

return (h['close'].values[0] , h['close'].values[-1])

# 0是第一个(interval周期的值,-1是最近的一个值(昨天收盘价))

## 收盘后运行函数

def after_market_close(context):

log.info(str('函数运行时间(after_market_close):'+str(context.current_dt.time())))

#得到当天所有成交记录

trades = get_trades()

for _trade in trades.values():

log.info('成交记录:'+str(_trade))

log.info('一天结束')

log.info('##############################################################')