最近尝试学习量化投资策略,正在阅读《量化投资技术分析实战》一书。书中给出的第一个例子是「蛋卷斗牛二八轮动策略」,这是蛋卷网一个曾经卖过的实盘策略,历史上据称曾大幅跑赢大盘,2006 - 2016 年十年 30 多倍,

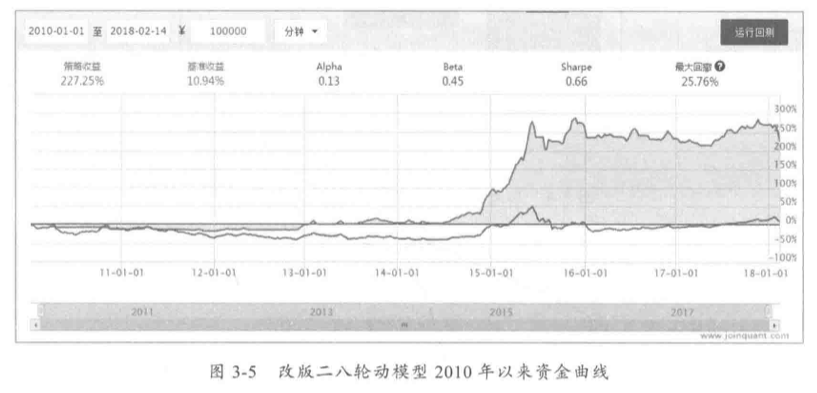

书中也给出了 2010-01-01 到 2018-02-14 年的收益曲线,达到 2.5 倍的收益也可以接受。

书中给出的代码在新版的聚宽量化网站上已经无法运行,我将其修复,基本可以复现书中结果。代码附在本文最后。

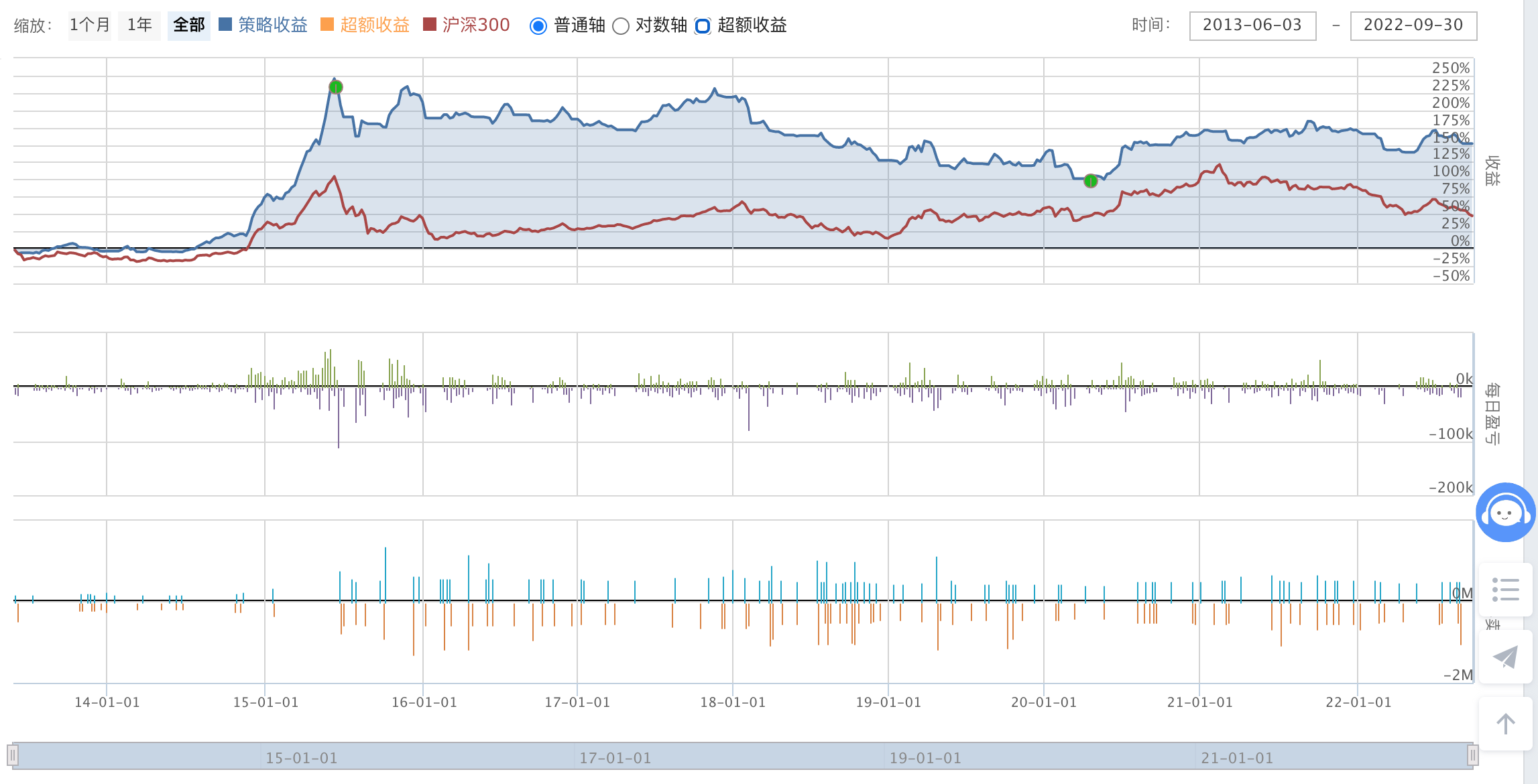

不幸的是,将回测时间向后推四年,收益曲线就非常难看了。

而且,很明显,该策略最后一次成功就是在 2015 年的疯牛市了,如果将回测时间限制在 2015 年六月之后,在七年多的时间里,该策略基本与 HS300 表现相当。

在回测过程中,还发现书中代码的一个 BUG, 书中策略交易上证50,沪深300,中证500 三支 ETF,但这三支 ETF 在 2013-06-01 左右才全部可以交易,书中回测却是从 2010-01-01 开始的,因此书中策略在前几年其实无法完全运行,反而可能躲过了一些亏损。

我对其评价是,该策略基本只对疯牛市有效,即使是 2019-2020 & 2016-2018 这种慢牛市,该策略也是基本跑输沪深300的。而疯牛市以后不容易有了,即使有,「随便买就能赚钱」,这个策略的价值也很有限。

这是我运行成功的第一个量化策略,是非常好的一课,可以学到很多教训:

- 长线、低频交易策略,更容易受到过拟合影响。该策略在过去的二十年里,几乎全部收益都来自三个牛市,样本严重不足,无法判断其接下来的表现。从这个角度来说,低频交易是风险更大的投资方式

- 长线交易策略更容易受到回测起止时间和参数设置的影响

- 长期回测中,投资标的不一定能稳定存在,交易规则等等可能一直在变化,都会给回测带来困难

# modify by plus2047

# https://mp.weixin.qq.com/s/5cglPeoFSN0vIM4NsWsjKg

# 原作者:JoinQuant量化课堂

# 原地址:https://www.joinquant.com/post/1923

# 回测开始时间 2013-06-01

def initialize(context):

set_params() #1 设置策略参数

set_backtest() #2 设置回测条件

run_daily(before_trading_start, time="before_open")

run_daily(trade, '14:53')

run_daily(after_trading_end, time="after_close")

def set_params():

# 设置参数,定义了交易时间和股票

# 设置基准收益

set_benchmark('000300.XSHG')

g.lag = 20 # 回溯期

# g.hour = 14 # 小时(每天交易时间:具体哪个小时bar)

# g.minute = 53 # 分钟(每天交易时间:具体哪个分钟bar)

g.sz = '000016.XSHG' # 计算标的——上证50指数(超级大盘股)

g.hs = '000300.XSHG' # 计算标的——沪深300指数(价值股)

g.zz = '000905.XSHG' # 计算标的——中证500指数(成长股)

g.ETF50 = '510050.XSHG' # 交易标的'510050.XSHG' 成立于 2004-12-30

g.ETF300 = '510300.XSHG' # 交易标的'510300.XSHG' 成立于 2012-05-04

g.ETF500 = '510500.XSHG' # 交易标的'510500.XSHG' 成立于 2013-02-06

def set_backtest():

# 设置回测条件

set_option('use_real_price', True) #用真实价格交易

log.set_level('order', 'warning')

log.set_level('strategy', 'warning')

def before_trading_start(context):

log.info("set slip fee for %s" % context.current_dt)

set_slip_fee(context)

def set_slip_fee(context):

# 将滑点设置为交易额的千分之2

set_slippage(PriceRelatedSlippage(0.002))

# 根据不同的时间段设置手续费

dt=context.current_dt

if dt > datetime.datetime(2013,1, 1):

set_order_cost(OrderCost(

open_tax=0,

close_tax=0.001,

open_commission=0.0003,

close_commission=0.0003,

close_today_commission=0,

min_commission=5

), type='stock')

# 买入时印花税=0,卖出时印花税=千分之1,买入佣金=万3,卖出佣金=万3,最低佣金5元

elif dt > datetime.datetime(2011,1, 1):

set_order_cost(OrderCost(

open_tax=0,

close_tax=0.001,

open_commission=0.001,

close_commission=0.001,

close_today_commission=0,

min_commission=5

), type='stock')

elif dt > datetime.datetime(2009,1, 1):

set_order_cost(OrderCost(

open_tax=0.001,

close_tax=0.002,

open_commission=0.001,

close_commission=0.001,

close_today_commission=0,

min_commission=5

), type='stock')

else:

set_order_cost(OrderCost(

open_tax=0.002,

close_tax=0.003,

open_commission=0.001,

close_commission=0.001,

close_today_commission=0,

min_commission=5

), type='stock')

def getStockPrice(stock, interval): # 输入stock证券名,interval期

# 定义函数 getStockPrice

# 取得股票某个区间内的所有收盘价(用于取前20日和当前收盘价)

# 输入:stock, interval

# 输出:h['close'].values[0] , h['close'].values[-1]

h = attribute_history(stock, interval, unit='1d', fields=('close'), skip_paused=True)

return (h['close'].values[0] , h['close'].values[-1])

def get_signal(context):

# 核心逻辑:计算得到信号(这个信号是一个string)

# 输入:context

# 输出:string: sell_the_stocks || ETF50 || ETF300 || ETF500

# 收盘价,通过getStockPrice获取

# Yesterday50是昨日收盘价,interval50是interval周期前的收盘价

# 取出价格

interval50,Yesterday50 = getStockPrice(g.sz, g.lag)

interval300,Yesterday300 = getStockPrice(g.hs, g.lag)

interval500,Yesterday500 = getStockPrice(g.zz, g.lag)

# log.info("price: 50: %s, 300: %s, 500: %s" % (Yesterday50, Yesterday300, Yesterday500))

# 计算前20日动量

sz50increase = (Yesterday50 - interval50) / interval50

hs300increase = (Yesterday300 - interval300) / interval300

zz500increase = (Yesterday500 - interval500) / interval500

def get_amount(name):

positions = context.portfolio.positions

return 0 if name not in positions else positions[name].total_amount

# 对于这3个指数基金的持有金额

# hold50 = context.portfolio.positions[g.ETF50].total_amount

# # positions.total_amount: 上证50ETF持有金额

# hold300 = context.portfolio.positions[g.ETF300].total_amount

# # positions.total_amount: 沪深300ETF持有金额

# hold500 = context.portfolio.positions[g.ETF500].total_amount

# # positions.total_amount: 中证500ETF持有金额

hold50, hold300, hold500 = get_amount(g.ETF50), get_amount(g.ETF300), get_amount(g.ETF500)

# 300空头,且300仓位>0 || 500空头,且500仓位>0 || 50空头,且50仓位>0

if (hs300increase <= 0 and hold300 > 0) or (zz500increase <= 0 and hold500 > 0) or (sz50increase <= 0 and hold50 > 0):

# 卖出持有的仓位,此条件是针对3个标的的止损条件

return 'sell_the_stocks' # 返回string给get_signal函数

# 如果50增长率大于300和500幅度达到0.01,且 50增长率>0 且 50、300、500仓位=0(目前无仓位)

elif sz50increase-hs300increase>0.01 and sz50increase-zz500increase>0.01 and sz50increase>0 and (hold300==0 and hold500==0 and hold50==0):

# 买入50

return 'ETF50' # 返回string给get_signal函数

# 如果300增长率大于500和50幅度达到0.01,且 300增长率>0 且 50、300、500仓位=0(目前无仓位)

elif hs300increase-zz500increase >0.01 and hs300increase-sz50increase >0.01 and hs300increase>0 and (hold300==0 and hold500==0 and hold50==0):

# 买入300

return 'ETF300' # 返回string给get_signal函数

# 如果500增长率大于300和50 幅度达到0.01,且 500增长率大于0且 50、300、500仓位=0(目前无仓位)

elif zz500increase-hs300increase >0.01 and zz500increase-sz50increase >0.01 and zz500increase>0 and (hold300==0 and hold500==0 and hold50==0):

# 买入500

return 'ETF500' # 返回string给get_signal函数

def sell_the_stocks(context):

# 卖出指令,清仓

for i in context.portfolio.positions.keys():

# context.portfolio.positions是一个dict

# .keys()函数,以列表返回一个dict所有的键名

# 将dict的内容(context.portfolio.positions)逐一取出,然后卖出

return (log.warning("Selling %s" % i), order_target_value(i, 0))

def buy_the_stocks(context,signal):

# 买入股票,定义函数:buy_the_stocks

return (log.warning("Buying %s"% signal ), order_value(eval('g.%s'% signal), context.portfolio.cash))

# eval把字符串('%s'% signal)转化为g.ETF50 300 500的赋值结果(3个指数基金)

# 执行此函数时,signal被传入下单函数order_value的第一个参数security部分,作为标的

# 第二个参数cash = context.portfolio.cash,现在的账户现金量

def trade(context):

# 获得当前时间(小时和分钟)

# hour = context.current_dt.hour

# minute = context.current_dt.minute

# 达到每日时间参数条件(g.hour,g.minute)时,获取get_signal计算得到的信号

# if hour == g.hour and minute == g.minute:

signal = get_signal(context)

# 如果信号是sell_the_stocks,就调用函数sell_the_stocks

if signal == 'sell_the_stocks':

sell_the_stocks(context)

# 如果信号是ETF300或者ETF500或者ETF50,就调用函数buy_the_stocks

elif signal == 'ETF500' or signal == 'ETF50' or signal == 'ETF300':

buy_the_stocks(context,signal)

def after_trading_end(context):

log.info("market value at %s:" % context.current_dt, context.portfolio.cash+context.portfolio.positions_value)

return